上半年车市销量承压 新能源出口成核心增长引擎

2026年上半年中国汽车市场整体销量承压,内需与出口呈现明显分化态势,新能源汽车出口高速增长成为对冲内需疲软的核心支撑力量。

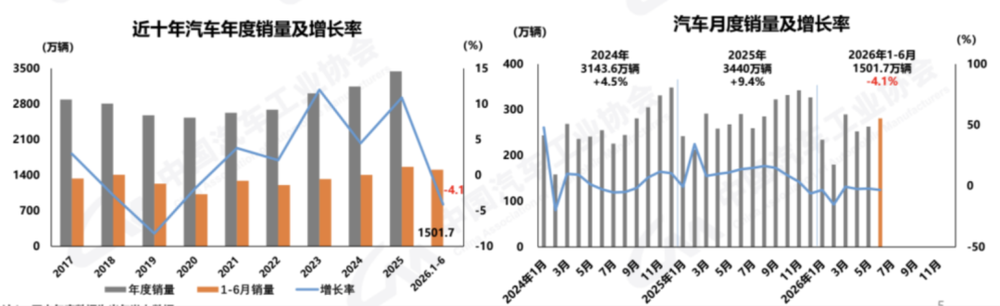

7月9日,中汽协公布6月份汽车产销数据及2026年上半年产销汇总数据。数据显示,6月汽车产销分别完成276万辆和281万辆,环比分别增长5.5%和6.9%,同比分别下降1.2%和3.2%;上半年累计汽车产销分别完成1499.3万辆和1501.7万辆,同比分别下降4%和4.1%,仅6月降幅较前5个月有所收窄。

在全球经济增长乏力的背景下,中国汽车市场规模仍处于全球领先地位,但销量增速弱于欧美、日本等其他主要市场。与此同时,中国车企已成为全球汽车产业的重要参与者,海外市场增长动力持续释放。

内需与出口分化明显

拆分上半年销量数据可见,国内销量持续低迷,出口则成为车企业绩的核心亮点。上半年汽车国内销量累计992.1万辆,同比下降21.1%;出口累计509.6万辆,同比增长65.3%,其中6月出口103.7万辆,同比增长75.1%,出口市场已成为中国汽车产业的“第二增长曲线”。

内需乏力是上半年车市的主要特征。政策变动叠加市场竞争加剧,加上上半年超600款新车集中发布,导致消费者持币观望情绪浓厚;持续两年的价格战也让“晚买享优惠”成为普遍消费心理,进一步压制了购车需求释放。

受国际燃油价格持续上涨影响,燃油车淘汰进程在上半年加速。6月常规燃油乘用车零售仅60万辆,同比下降39%,其中纯燃油车下降42%,普通混合动力车型下降7%,燃油车减量贡献了当月乘用车整体减量的82%,常规燃油车市场份额已降至37.2%。

值得注意的是,燃油车仅在内需市场下滑,在出口领域仍占据不小份额。海关统计数据显示,今年上半年汽车出口308.3万辆,同比增长10.4%,其中燃油车出口274.1万辆,同比增长32.7%。燃油车出口既成为车企有序清退燃油车产能的有效路径,也推动合资车企将中国作为海外出口基地,依托中国完整汽车产业链布局撬动全球市场。

油价上涨同时影响了增程和插混车型的销量,其中增程式车型上半年销量大幅下滑。从新能源细分市场看,6月纯电车型销量同比增长26.9%,插混车型同比增长18.1%,增程式车型则同比下降25.2%,纯电车型正凭借技术进步和补能网络完善,加速取代增程式等过渡性技术路线。

新能源汽车的出口优势同样突出。1-6月新能源汽车出口235.5万辆,同比增长1.2倍;其中6月出口52.3万辆,环比增长17.2%,同比增长1.6倍,增速持续提升。6月新能源汽车出口量首次超越燃油车,推动中国汽车单月出口突破100万辆,反映出海外市场对新能源汽车的需求持续增长。新能源出口已成为消化国内产能、对冲内需疲软的核心渠道。

燃油车加速退场,竞争转向价值战

在内需放缓的背景下,“以价换量”策略逐渐失效,价格战的负面影响推动汽车市场内部结构调整。2026年1-6月,新能源新车降价车型均价24.7万元,平均降价3万元,降价幅度达12%;整体乘用车市场降价车型均价24万元,降价幅度达12.6%。

但降价趋势已明显放缓,6月降价车型仅7款,较去年同期减少7款。乘联分会秘书长崔东树表示,今年3-6月市场价格已保持相对克制,“以价换量”的红利正在退潮。

上游原材料涨价进一步加大车企成本压力,其中电池级碳酸锂现货价格已快速上涨至16万元/吨。有车企人员透露,若完全自行消化新国标带来的新增成本,将导致毛利率下降约1.5个百分点。受此影响,上半年车市呈现“年初降价潮、二季度涨价潮”的特殊态势。

终端优惠普遍收紧将成为下半年市场常态,车企价格策略将从“全面降价”转向“差异化定价”,通过部分车型涨价止损、部分车型降价清库存的方式优化盈利结构。

多数品牌已从“价格战”转向“价值战”。机构数据显示,价格因素对购车决策的净影响程度仅为3%,而技术因素高达20.7%,车企竞争逻辑正从卷价格转向卷技术、卷品质、卷服务。下半年,智能驾驶、快充能力、安全技术等差异化亮点将成为定价核心依据,新能源行业已从政策哺育期迈入市场化成熟期,“价格驱动”将全面让位于“价值驱动”。

6月数据显示,20-30万元、30-40万元、40万元以上价格区间的自主品牌乘用车零售占比均超50%,高端纯电动车表现强劲,B级纯电批发29.5万辆,同比增长37%。中高端市场正在成为新的增长极,40万以上市场仍具备增长潜力。

总体来看,2026年上半年中国车市呈现“总量增长下的结构性失衡”特征:出口与批发端高速增长,内需零售下滑超两成;新能源渗透率突破60%大关,燃油车加速退场;自主品牌全面主导,合资品牌持续萎缩。

业内分析认为,内需下滑属于短期现象,国内汽车市场长期仍具备增长空间,一方面新能源渗透率仍有提升潜力,另一方面国内车市已进入存量阶段,整体规模将保持相对稳定。摩根士丹利预测,随着8月及9月新车密集上市、政策支持持续发酵,中国车市有望迎来显著反弹。对车企而言,下半年既是冲量的关键窗口,也是行业淘汰赛加速的分水岭。

来源:虎嗅

大家都在看

评论列表COMMENT

- 暂时还没有人发表评论。

发表评论

文明上网,从我做起!