市值蒸发5700亿:新能源产业链利润分配失衡的深度剖析

【行业深度】市值蒸发5700亿:新能源产业链利润分配失衡的深度剖析

6月22日,A股、港股汽车板块持续走弱,行业悲观情绪蔓延。近一个月,申万汽车板块指数跌幅超11.8%,整体市值蒸发超5700亿元,上汽、比亚迪、长城、赛力斯等主流车企股价持续探底。资本市场用脚投票,褪去了新能源行业的增长滤镜,也暴露了行业深层结构性危机。

一、利润剪刀差:一家电池企业胜七家车企

宁德时代披露的2026年一季度财报,仍是最直观的行业真相佐证。其单季归母净利润达207.38亿元,日均净赚2.3亿元。反观国内七大主流车企——比亚迪、吉利、奇瑞、上汽、长城、赛力斯、长安,一季度净利润总和仅约175亿元。一家电池企业的利润,完胜七家头部整车厂之和。

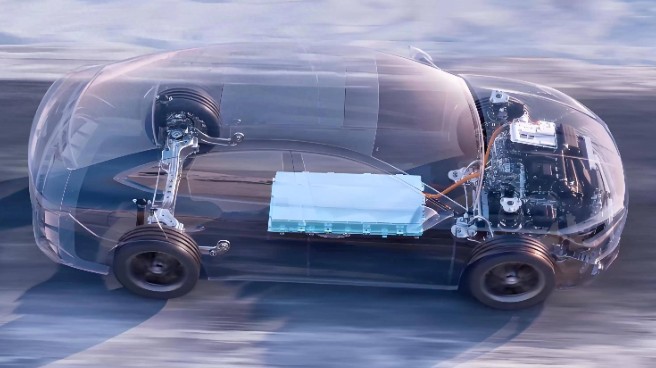

二、成本结构:电池占整车成本30%-50%

从成本结构来看,动力电池是新能源车的核心成本项,占整车总成本的30%-50%,近乎一半的单车价值直接流向电池端。2026年以来,碳酸锂价格年内涨幅高达167%,原材料涨价压力持续传导至电池环节。但产业链风险分配极度不公:上游电池企业可通过锁价、顺价机制转移成本,保障自身利润稳定;而下游车企深陷同质化内卷,终端定价话语权极弱。

三、行业格局:上游寡头垄断 vs 下游充分竞争

从行业格局来看,上下游竞争态势天差地别。动力电池行业经过多轮洗牌,宁德时代凭借国内43%、全球近40%的装机份额形成寡头垄断,手握技术、产能、客户三重壁垒,掌握绝对定价权。而整车赛道产能过剩、玩家扎堆,目前行业库存接近400万辆,车企首要目标是稳份额、去库存,根本无力向上游议价。

四、车企突围:去宁王化的两条路径

为打破利润被压榨的困境,6月行业自救动作集中爆发,车企去宁王化从远期战略变为当下保命刚需,目前形成两条主流突围路径:

路径一:自研自产

比亚迪率先跑通垂直整合闭环。依托自研刀片电池与完整垂直整合体系,比亚迪彻底摆脱外部电池供应链依赖,成本可控性、盈利稳定性稳居行业第一。

路径二:二线电池厂商低价突围

国轩高科、欣旺达等二线品牌加速切入主流车企、鸿蒙智行核心供应链,同规格产品报价较宁德时代低10%左右,成为车企降本的重要选择。

五、结论:垂直整合决定车企生死

结合6月市场走势与机构下半年预判,2026年新能源产业链利润再平衡难度极大,电池吃肉、整车喝汤的格局将贯穿全年。当下的新能源行业,早已告别靠销量赢市场的初级阶段,进入产业链话语权决胜时代。唯有掌握电池自研自产、核心供应链可控的垂直整合企业,才能跳出内卷泥潭,掌握利润自主权。

- Tag

- #新能源

大家都在看

评论列表COMMENT

- 暂时还没有人发表评论。

发表评论

文明上网,从我做起!